En el año 2017 el Parlamento de Cataluña creó un nuevo impuesto: el impuesto sobre activos no productivos de las personas jurídicas, como tributo propio de la Generalitat de Cataluña con Ley 6/2017 de 9 de Mayo (DOCG 12-05-2017). En este mismo año fue suspendido por el Tribunal Constitucional y en 2019, una sentencia del mismo Tribunal, ha declarado el Impuesto adecuado al marco constitucional vigente.

La consecuencia es que el impuesto está en vigor y con efectos retroactivos desde el ejercicio 2017.

Por lo tanto, se tienen que realizar las declaraciones y las liquidaciones de los ejercicios 2017, 2018, 2019 y se tienen que presentar Y realizar la autoliquidación como máximo el 30 de noviembre de 2019, a través de modelo 540.

En el futuro, las declaraciones se presentarán entre el 1 y el 30 de junio, después de la fecha de devengo. El importe del impuesto sobre a los activos no productivos es merita el 1 de enero de cada año.

¿Quién tiene que realizar las declaraciones?

Las personas Jurídicas y las entidades que, sin tener personalidad jurídica, constituyen una unidad económica o patrimonio separado susceptible de imposición. En todos los casos tienen que tener un objeto mercantil.

No hay que presentar declaraciones con cuota cero o negativa.

¿Qué activos graba este impuesto?

El impuesto graba los siguientes activos no productivos situados en Cataluña:

- Bienes inmuebles.

- Vehículos de motor con una potencia igual o superior a doscientos caballos.

- Embarcaciones de ocio.

- Aeronaves.

- Objetos de arte y antigüedades con un valor superior al que establece la ley del patrimonio histórico.

- Joyas.

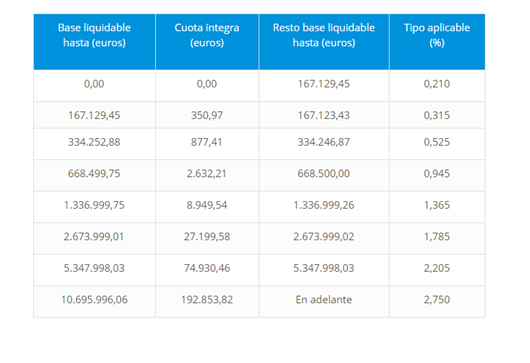

¿Cuál es la cuota a pagar?

La cuota íntegra se determina por aplicación en la base liquidable de la escala siguiente:

Desde la asesoría fiscal de Mediconsulting nos encargamos de informar y de hacer todas las gestiones y trámites que se pueda precisar. Si necessites assessorament, pots demanar cita amb Mediconsulting emplenant el formulari: demana cita