Para iniciar la actividad profesional como autónomo se debe presentar el Modelo 036 de la Agencia Tributaria (AEAT). Se trata del impreso para declarar el inicio de actividad profesional como autónomo o las variaciones en la AEAT. Se presenta a través de la web de Hacienda con certificado digital o Cl@ve PIN.

Estoy dentro del formulario de alta de la AEAT y hay algunas casillas que no sé si son obligatorias o qué debo rellenar.

Cómo darse de alta. Tutorial: casillas a marcar para el alta censal 036

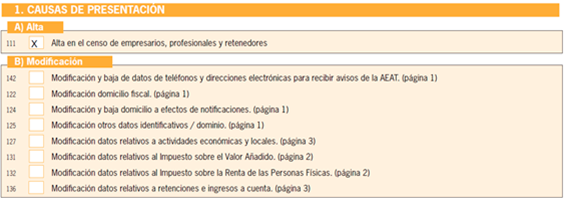

Apartado 1: CAUSAS DE PRESTACIÓN

En la página 1, en el apartado “ALTA” hay que informar las casillas de:

- 101 – NIF

- 102 – apellidos y nombre

- 111 – alta censo: X

Apartado 4: DECLARACIÓN DE ACTIVIDADES ECONÓMICAS Y LOCALES

Hay que marcar en la página 4:

- “Actividad” hay que informar las casillas:

o 400 – descripción de la actividad: MÉDICO

o 402 – grupo o epígrafe: (832 especialista / 831 medicina general)

o 403 – tipo de actividad: profesional

- Lugar donde se realiza la actividad, hay que informar las casillas:

- 405 – alta: X

- 406 – fecha

- 411 – municipio y provincia

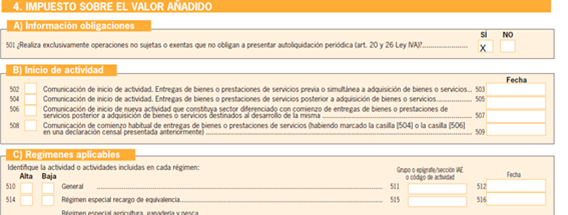

Apartado 6: IMPUESTO SOBRE EL VALOR AÑADIDO

En la página 5 hay que marcar la casilla:

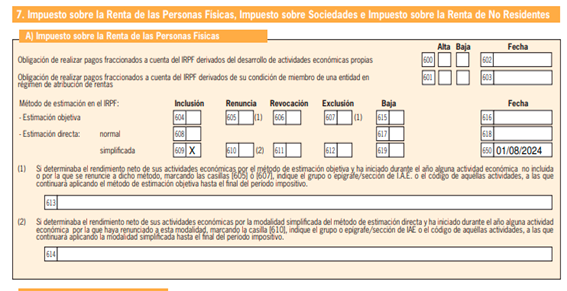

Apartado 7: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

En la página 6 hay que informar las casillas:

- 609 – simplificada: X

- 650 – fecha

Si soy autónomo, ¿cuándo debo pagar la cotización a la Seguridad Social y cómo hacerlo? ¿Qué alternativas tenemos?

Un profesional que inicia una actividad de manera independiente como autónomo debe darse de alta en el Régimen Especial de Trabajadores Autónomos (RETA) de la Seguridad Social. Sin embargo, los médicos pueden elegir entre cotizar a la Seguridad Social (RETA) o hacerlo a través de la mutualidad de previsión social legalmente alternativa. La elección de una u otra opción debe efectuarse antes del inicio de la actividad. Si el profesional no se inscribe en ninguna, la Ley entiende que, por omisión, estará inscrito en el RETA desde el inicio de su actividad.

¿Qué opciones tengo para pagar la Seguridad Social de autónomos?

Como autónomo, se puede cotizar de dos maneras:

- Realizando todos los trámites en la Tesorería de la Seguridad Social RETA en el enlace: Ciudadanos (seg-social.gob.es)

- Contratando un seguro específico para Médicos de Ejercicio Libre (MEL). Este producto de Mutual Médica es la única alternativa al RETA para médicos que ejercen por cuenta propia o por cuenta propia y ajena a la vez. Proporciona coberturas de incapacidad laboral, vida-ahorro, dependencia y jubilación.

¿Cómo puedo informarme o darme de alta en el seguro para Médicos de Ejercicio Libre (MEL)?

Desde Medicorasse, la Correduría de Seguros del Colegio de Médicos de Barcelona, podemos proporcionarle toda la información que necesite o resolver cualquier duda al respecto. No dude en contactarnos a través del teléfono 93 567 88 70, del correo medicorasse@med.es, o mediante el siguiente formulario de contacto.

Acabo de darme de alta como autónomo en una consulta privada. ¿Están exentos de IVA todos los servicios sanitarios?

La normativa del Impuesto sobre el Valor Añadido (IVA) contempla una serie de exenciones por razones de interés general recogidas en el artículo 20, apartado 1, de la Ley 37/1992. Entre las actividades de interés general exentas se encuentra la asistencia sanitaria. Es decir, que en general, la prestación de servicios médicos está exenta de IVA.

Así, el artículo 20, apartado 1, número 3 de la Ley del IVA dispone que estarán exentos del impuesto:

“La asistencia a personas físicas por profesionales médicos o sanitarios, cualquiera que sea la persona destinataria de estos servicios. A efectos de este impuesto tendrán la condición de profesionales médicos o sanitarios los considerados como tales en el ordenamiento jurídico y los psicólogos, logopedas y ópticos, diplomados en centros oficiales o reconocidos por la Administración.

La exención comprende las prestaciones de asistencia médica, quirúrgica y sanitaria, relativas al diagnóstico, prevención y tratamiento de enfermedades, incluso las de análisis clínicos y exploraciones radiológicas”.

La lectura de este precepto puede generar dudas sobre si determinados procedimientos pueden acogerse a esta exención, especialmente cuando no tienen relación directa o clara con el diagnóstico, prevención o tratamiento de una enfermedad.

A tales efectos se considerarán servicios de:

- Diagnóstico: los prestados con la finalidad de determinar la cualificación o carácter particular de una enfermedad o, en su caso, su ausencia.

- Prevención: los prestados anticipadamente para evitar enfermedades o riesgos de estas.

- Tratamiento: servicios prestados para curar enfermedades.

Por lo tanto, estarán exentos de IVA los servicios de asistencia médica, quirúrgica y sanitaria relacionados con el diagnóstico, prevención y tratamiento de enfermedades, prestados materialmente por profesionales médicos o sanitarios según la normativa vigente, incluso si estos profesionales actúan a través de una sociedad mercantil que, a su vez, factura estos servicios al destinatario final.

Cualquier acto realizado por un profesional sanitario que preste servicios mercantiles (autónomo) que no implique diagnóstico, prevención o tratamiento, deberá repercutirse con IVA, que pagará el cliente y que el profesional deberá ingresar a Hacienda a través de la declaración trimestral de IVA.

¿Qué actividades deben facturarse con IVA del 21%?

Cualquier servicio sanitario que no implique diagnóstico, prevención o tratamiento. Ejemplos:

- Peritajes médicos

- Estudios, charlas y conferencias

- Servicios de medicina estética no reparadora

Ejemplo:

Si por un peritaje cobro 1.000 €, hay que añadir el 21 % de IVA (210 €), por lo que la factura total será de 1.210 €. Los 210 € correspondientes al IVA son los que el profesional debe ingresar a Hacienda trimestralmente.

¿Qué obligaciones tiene el médico una vez factura una actividad con IVA?

Si un médico debe facturar sus servicios con IVA, debe cumplir con las siguientes obligaciones:

- Darse de alta en la Agencia Tributaria en la obligación de presentar IVA (Modelo 036 trimestral y el modelo 037 anual).

- Presentar y liquidar cada trimestre el impuesto de IVA (Modelo 303 trimestral y 390 anual)

¿Qué gastos con IVA son deducibles?

Del IVA repercutido en el servicio (ingresado) se podrá deducir el IVA soportado (pagado) en los gastos relacionados con dicho servicio.

En caso de tener ingresos con y sin IVA, al deducir el IVA soportado se aplica la prorrata de IVA: se podrá deducir el % que representen los ingresos con IVA sobre el total de ingresos.

Ejemplo:

- Ingresos por servicios médicos exentos de IVA = 10.000 €

- Ingresos con IVA = 1.000 € → IVA 21 % = 210 €

- Gastos con IVA = 3.000 € → IVA 21 % = 630 €

Como solo el 10 % de los ingresos son con IVA, solo podrá deducirse el 10 % del IVA soportado: 63 €.

- IVA repercutido (ingresos) = 210 €

- IVA soportado (gasto) = 63 €

- IVA para ingresar a Hacienda = 147 € (210 € - 63 €)

¿Cómo debo informar a la Agencia Tributaria de los servicios cobrados con IVA?

Es necesario darse de alta de IVA a través de Declaraciones Censales del Modelo 036 de la Agencia Tributaria (AEAT) y presentar el Modelo 303 trimestral y el resumen anual Modelo 390.

Existe, además, el Modelo 309 de declaración de IVA no periódica para devolver el IVA sin necesidad de estar dado de alta como autónomo, siempre que se trate de un servicio no habitual y esporádico.

¿Cómo te podemos ayudar desde Mediconsulting?

En Mediconsulting disponemos de un equipo de asesores especializados en profesionales sanitarios que te ayudan con el RETA, la MEL, el IVA y otros aspectos fiscales y laborales. Si tienes cualquier duda, puedes ponerte en contacto con nosotros a través de este formulario.

MEDICONSULTING ETL GLOBAL, S.L.; NIF B-58818501; domicilio social: Paseo de la Bonanova, 47, Barcelona 08017; Inscrita en el Registro Mercantil de Barcelona, volumen 22352, folio 151, inscripción 6ª de adaptación, hoja B-36.748